社会人になったら保険は必要?選び方をわかりやすく解説!

春から社会人の大学生の方、入社後の社内研修が終わった新社会人の方。

こんにちは。

いよいよ大人の仲間入りということで、ワクワクしているかと思います。でもそろそろお金について考えるようになる時期ではないでしょうか?

今まではバイト代を何に使うかだけ考えていれば良かったのですが、社会人になると税金や、国民健康保険、国民年金など払わないといけないお金がどんどん引かれていきます。

そしてそろそろ会社のエレベーター前やオフィスにいる保険会社の営業さんや、保険会社に就職した友人から「社会人になったんだから入っておかないと」と保険の加入を勧められ始めます。

言われるがまま入る前に、少し保険について知っておくことは大事なことです。

今回は元生命保険営業の方に聞いた話を踏まえて、保険について少し賢くなるために解説します。

まず絶対にやってはいけないのが「なんとなく保険に入ろうとすること」です。

物を買うようなショッピング感覚で保険屋さんに会ってしまうと、目的がないので、よくわからない保険に加入することになります。

保険は毎月の掛け金が安くても、払い終わるまで総額にすると自動車を買うよりも高くなることもしばしばあります。

保険の詳しい内容や保障内容については、餅は餅屋なので、保険会社の専門の方にお任せすればいいのですが、自分でできる最低限の下準備を教えます。

まずは今の自分にかけられている保険を確認!

最初にやるべきことは自分が今入っている保険について確認しましょう。

・子供の頃から自分にかけている保険が無いか、親に聞く

自分が保険に加入している意識が無くても、子供のころから親が払ってくれている保険があることが多いです。

保険の営業さんにも「今どんな保険に入ってますか?」と絶対聞かれるので答えられるようにしましょう。

・入社した会社で自分が入った保険はどんなものか

入社したタイミングなどで、会社の福利厚生として、会社の団体保険や、年金積立のような保険に加入しているはずです。

※注意点として、今の会社を辞めてしまうと消滅する保険があります。

国民健康保険などは国民皆保険制度といってほとんどの国民が入っていて、病院でかかるお金が3割の自己負担で済む基本的なものなので、それ以外の保険が無いか確認しましょう。

今入ってる保険が確認出来たら、色んな保険の名前があって分からないと思います。

いわゆる生命保険や共済といわれるものは、大きく分けて三つの種類があります。

それぞれ簡単に説明します。

・死亡保険

自分が死亡したときにお金が支払われる保険です。

最近では重度障害になった場合に支払われる保険も多いです。

・医療保険

自分が病気やケガで入院・手術したときに支払われる保険です。

どんな病気やケガの種類に保険金がもらえるかは生命保険会社や保険の商品によって違う場合があります。

・個人年金保険

老後に備える保険です。

国からもらえる年金とは別に、自分の老後生活資金を自分で備えるための保険です。

健康寿命が伸び続けていることや、将来年金がもらえるかわからない世の中なので、近年注目されています。

つまり、保険が活用される場面は

「死亡」と「ケガ」と「老後」です。

今の自分はどれが一番リスクに感じるか、優先順位を決めておくと、話はスムーズに進みます。

ちょっと勉強。保険の仕組みと保険料(掛け金)

さて、保険についての自分の加入状況がわかったところで、少し保険について勉強しましょう。

そもそも保険とは「あらかじめ、みんなでお金を少しずつ出し合って貯めておいて、みんなの中で誰かが困ったときにそのお金を使おう」というのが基本的な仕組みです。

もしあなたが毎月掛け金を払い続けてケガも入院も何もなく健康に過ごした場合、自分にとっては何のお金も戻って来ていないように感じても、払ったお金は他にケガや入院で苦しむ人の助けになっているのです。

とはいえ、高い掛け金を毎月払うのは無駄な気がします。

しかし、そもそも「保険に高いも安いも無い」です。

保険というものは値段をぼったくれる商品では無いからです。

生命保険各社は掛け金の金額設定を金融庁監督のもと厳しく管理されています。

そのため掛け金が高い保険、安い保険というのは、それ相応の保障内容となっているのです。

安い保険=保障内容が少ない、または、保証期間が短い

高い保険=保障内容が手厚い、または、保証期間が長い

簡単に言えばこんな感じですが、誰しもが「安くて良い保険」には入りたいもの。

ではどうすればいいか。

1歳でも若いうちに保険に入っておくこと。これしかありません。

自動車保険だと走行距離が短ければ掛け金は安くなりますね。

それは、そんなに走ってないのだから事故にあう確率が低いから。

生命保険も同じで、若い元気なうちの保険料が安いです。

これもリスクと掛け金が比例するためです。

じゃあ、若いうちにどんな保険に入ればいいのか。

日本に生命会社は(生命保険協会会員社数)40社ほどあります。

その40数社がそれぞれ何十種類もの色んな保険を販売しています。

その全てを比較して、一番安くて良い保険を見つけたい気持ちは分かりますが、それには根気と専門知識が必要になります。

正直オススメできません。

大事なのは「納得して保険に入ること」だそうです。

掛け金も無理なくちゃんと毎月の給料から払える範囲内の金額で、今必要と感じるリスクに備えることができれば充分です。

比較する根気より、納得できるように保険を考える方がよっぽど必要です。

比較して保険に入っても、その当時は安くても、今後新しいカタチの保険が開発されたり、外貨の変動、平均余命の変化による掛け金の見直しなどが起きます。どうせ。

だから、いま最も納得できるように保険屋さんとじっくり話し合うことが一番大事です。

きちんと自分が今どんな保険に入っているか

どんなリスク(死亡・ケガ入院・老後)に備えたいか

毎月どれくらいなら払えるか

前提条件をきちんとこちらから話すことができれば、保険について考える基礎ができます。

これから自分の人生と長い付き合いになる保険。

もしかしたら人生で最初の大きな買い物になるかもしれない保険。

「なんとなく」ではなく「納得して」加入することをオススメします。

![]()

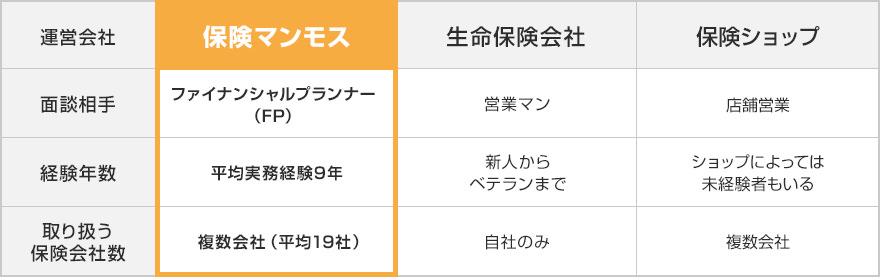

保険マンモスは、保険を含めた家計の見直しをファイナンシャル・プランナー(FP)と

無料で相談が出来る「FP紹介サービス」です。

ファイナンシャルプランナーとは保険だけでなくこれからの人生設計をアドバイスしてくれる知識と経験が豊富な専門家です。

特定の保険会社に所属していないため複数の保険会社から自分に合った最適な保険を提案してくれます。

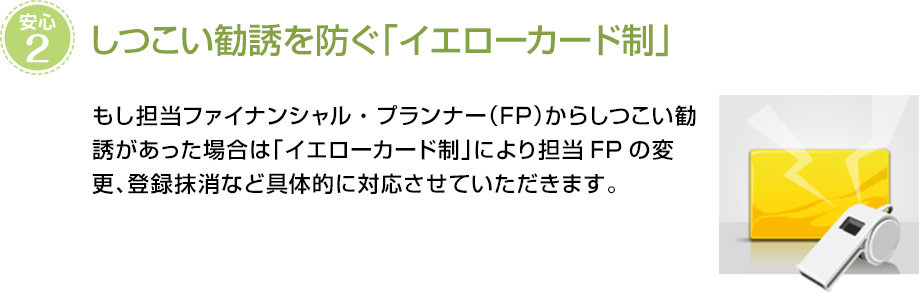

保険マンモスの良いところは、イエローカード制があることです。

しつこい勧誘があった場合は担当者の変更などをしてもらうことができます。

無料相談はコチラをクリック